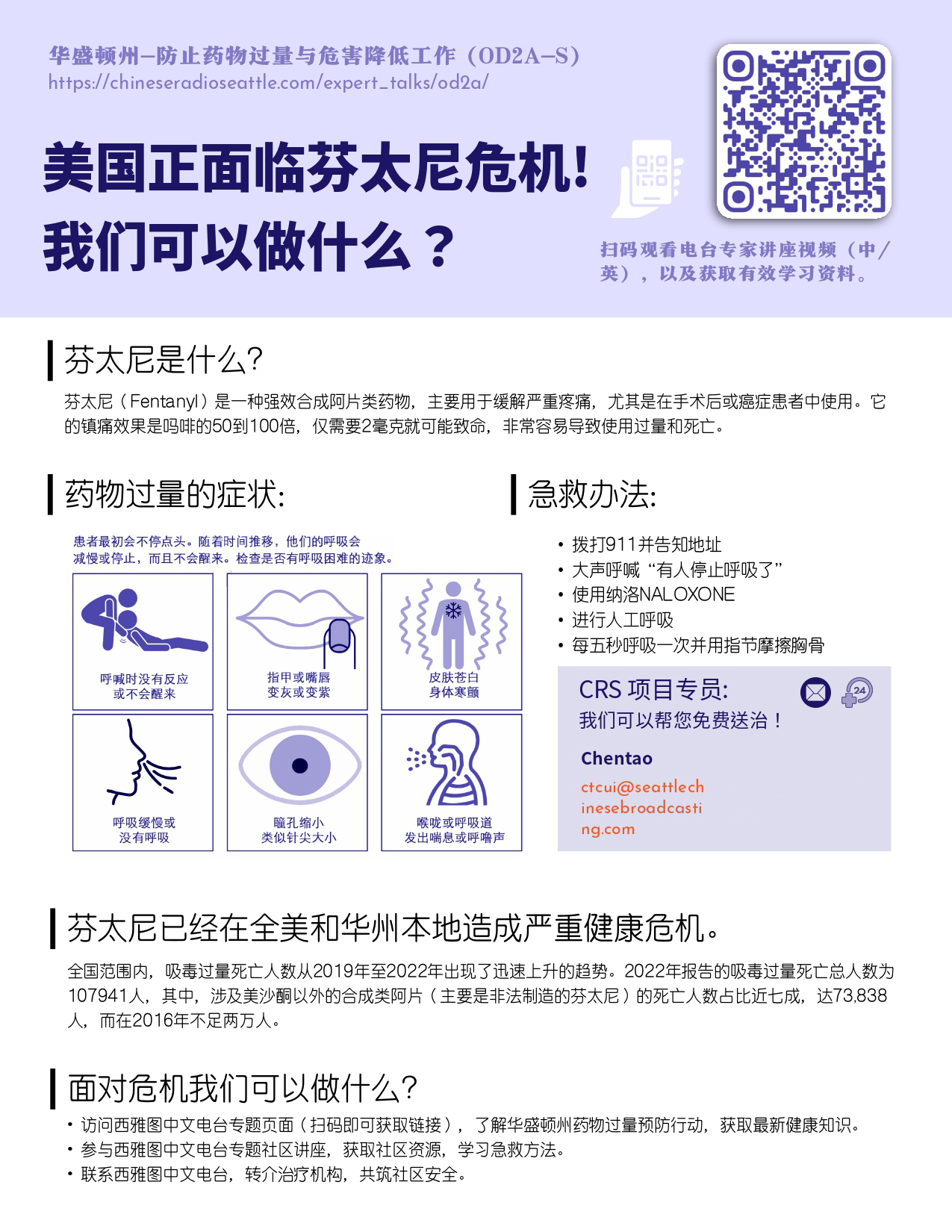

美国总统特朗普在今年夏天推动通过的大规模税改法案中加入了一项颇具象征意义的儿童储蓄政策,被称为“特朗普账户”(Trump Accounts)。根据新法案,政府将从 2026 年起为符合资格的美国新生儿开设投资账户,并向每名婴儿发放 1000 美元的启动金。随着政策临近落地,一笔由迈克尔·戴尔(Michael Dell)与其妻子苏珊(Susan Dell)提供的 62.5 亿美元巨额捐赠,再次让这一计划成为公众关注焦点,也显著扩大了受益人群。

这项政策旨在为未来几代儿童建立基本储蓄,但其资格认定、资金来源及税务影响比想象中复杂。以下为基于最新信息的综合性报道。

政府的承诺:给予新生儿 1000 美元投资起步金

根据《华尔街日报》的报道,新法案在国会辩论过程中几经调整,最终将“特朗普账户”设定为一种由政府统一开设、受托金融机构管理的 儿童版个人退休账户(custodial IRA)。按照规定,凡是在 2025 年 1 月 1 日至 2028 年 12 月 31 日 期间出生、拥有社会安全号码的美国公民新生儿,都将自动获得账户,并由财政部注入 1000 美元联邦启动金。

账户计划将在 2026 年启动,意味着首批受益者将在政府统一开设账户后看到这笔资金。财政部预计,该计划将在 2034 年前花费约 150 亿美元,成为特朗普第二任期最具公共吸引力的政策之一。

特朗普政府的公开表述认为,通过在出生时提供基础投资,本计划将帮助家庭积累长期财富,缩小儿童起步差距。总统在白宫曾与多名企业家共同宣传该计划,强调这是给予下一代“更公平起点”的方式之一。

戴尔夫妇捐赠 62.5 亿美元,为千万名儿童补上资格缺口

迈克尔·戴尔(Michael Dell)

尽管联邦政府提供的 1000 美元具有广泛吸引力,但其覆盖对象仅限四个出生年份的新生儿,未能惠及现有儿童群体。为此,戴尔夫妇宣布将向政府计划追加 62.5 亿美元捐款,用于为 约 2500 万名 2025 年之前出生、年龄在 10 岁及以下的美国儿童提供储蓄起步金。

这笔捐赠将为目标群体提供 250 美元 的种子基金,并优先覆盖 家庭收入中位数不超过 15 万美元的地区。这意味着,美国低收入与中等收入家庭的孩子将首次获得参与这一储蓄计划的机会。

迈克尔·戴尔在接受《华尔街日报》采访时表示,他早在今年初就曾向特朗普提出,企业与慈善机构愿意与政府共同扩充这类计划。他称,“即便只有几百美元,对一个孩子来说也可能改变人生轨迹。”

此举也被视为特朗普第二任期中企业界参与政策项目的最新案例。在此前的白宫活动中,戴尔还承诺为所有戴尔公司员工的子女配套追加 1000 美元投资金。

账户如何运作:投资限制严格,追加资金来源多样

“特朗普账户”将在统一设定的架构下运行,具有与一般 IRA 不同的特殊规定。

根据最新资料,这些账户将由财政部监管、由银行或其他金融机构具体管理。投资选项被限制在 以美国股票为主的广泛指数基金之内,且基金费用率需低至 0.1% 以下。

尽管政府为符合资格的新生儿提供了 1000 美元的基础金,这一账户还允许来自多个来源的追加投入,包括:

● 家庭成员:每年可存入最高 5000 美元,金额会随通胀调整,资金来源为税后收入;

● 雇主:可为员工子女每年贡献最高 2500 美元;

● 慈善组织:可按地区、出生年份等设定条件进行群体性捐赠。

这类多元资金机制使“特朗普账户”成为一个结合了政府、企业与慈善三方力量的储蓄平台。

谁能领取?标准明确但覆盖并不全面

在资格认定上,政府版本的“特朗普账户”限定为以下三要素:

● 出生时间:限于 2025 年至 2028 年四个年份;

● 国籍与身份:必须是美国公民并持有社会安全号码;

● 自动开立:无需家长申请,由财政部统一建立。

这也解释了为何戴尔捐赠会引发广泛关注——其资金正是针对那些 “不在出生年份范围内但应当享有起步机会”的儿童。

对这些孩子而言,账户的规则、投资方式等将与政府账户一致,只是启动金来源不同。

十八岁以后才能自由支取,但税务规则复杂

尽管许多家庭看到“政府发钱”四个字后感到兴奋,财务专家普遍提醒,特朗普账户的税务结构相当复杂,其收益与传统儿童储蓄计划(如 529 教育储蓄计划)相比并不具有明显优势。

根据规则:

● 账户资金 不得在孩子年满 18 岁以前自由取用;

● 达到 18 岁后,孩子可以将账户资金用于任何支出;

● 但所有提款(包括政府种子金及其收益)都须按 普通收入税率纳税;

● 若用于非教育用途,还可能面临 10% 的提前提款罚金。

也就是说,即使政府提供的是“免费资金”,其使用仍受限,且并非免税补贴。

专家指出,若孩子坚持持有账户多年,延续至成年后开展退休储蓄,则可以避开部分罚金,甚至在后续转换成 Roth IRA 后享受免税增长。然而,从政策设计到家庭行为之间仍存在较大不确定性——很难判断多数18岁的年轻人会不会选择“立刻全部提走”。

政策效应与未来前景:三方合作模式仍在试验

随着政府投资、企业参与以及慈善资金共同涌入,“特朗普账户”正在形成一个规模空前的儿童储蓄体系。对于特朗普政府而言,这项政策象征着在第二任期推动新社会福利形式的尝试;对于慈善机构与企业而言,加入该计划也体现了参与公共议程、与政府合作的姿态。

然而,长期来看,该政策的实际作用仍有待观察。专家指出,账户的税务结构复杂、储蓄灵活性有限,可能影响其对普通家庭的吸引力;而对于低收入家庭而言,即便获得启动金,如何引导他们持续使用和管理账户也将是执行机构面临的新挑战。

无论如何,随着 2026 年“特朗普账户”正式开通,这项“从出生开始的储蓄政策”将进入真正的试验阶段。成效如何,取决于政府管理能力、金融机构的执行效率,以及家庭与孩子在未来几十年中的实际决策。

消息来源:华尔街日报

西雅图中文电台综合编译报道